深度解析:中国城市更新REITs——政策扩围、资产扩容与万亿蓝海的全面开启

引言:

一场由国家顶层设计驱动的资产革命正在加速!

2025年12月初,国家发展改革委办公厅正式印发《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》(以下简称《行业范围清单(2025年版)》),标志着中国REITs市场迎来历史性扩容。

体育场馆、四星级及以上酒店、商旅文体健商业综合体、独立商业办公设施、城市更新设施等优质资产类别首次被纳入REITs底层资产范围。

至此,基础设施REITs已覆盖12大行业、52类资产,其中18类实现首单发行,资产图谱正以前所未有的广度与深度系统性拓展。

“这不仅体现了我国经济转型升级的内在需求,也是人民群众对美好生活向往的具象表达。”中国国际工程咨询有限公司资本业务创新咨询中心主任徐成彬指出。

从2020年试点启动时的仓储物流、收费公路,到2023年的保障性租赁住房、清洁能源,再到2025年全面拥抱消费基础设施与城市更新资产,REITs正从“传统基建融资工具”跃升为“服务新发展格局、激发内需潜力、推动城市高质量发展”的核心金融基础设施。

本文将聚焦城市更新REITs这一最具社会价值与市场潜力的赛道,结合最新政策、真实项目、运营数据与国际经验,全景展现一个绝对蓝海、全民可参与、资本可循环的新兴市场正在崛起。

一、政策破局:城市更新REITs获国家级制度背书

《行业范围清单(2025年版)》首次将“城市更新设施”作为独立资产类别纳入REITs范围,明确涵盖:

老旧街区、老旧厂区更新改造项目;

城市停车场、社区便民服务设施;

商旅文体健融合的综合更新体。

这一创举意义重大。正如徐成彬所言:“城市更新项目普遍存在投资规模大、回收周期长、社会资本参与难等挑战。REITs的引入,提供了‘投资—建设—运营—退出—再投资’的良性循环模式。”

国家发改委政策研究室副主任李超此前亦强调,推动REITs扩围至城市更新等领域,是“更好发挥资本市场服务实体经济、服务国家战略的重要举措”。

政策信号明确:

城市更新不再是政府单方面投入的“公益工程”,而是可通过市场化机制实现可持续运营、可证券化退出、可全民共享的价值载体。

二、资产扩容:从“民生刚需”到“品质消费”,REITs底层生态全面丰富

此次扩围不仅是数量增加,更是资产逻辑的升维——从保障基本功能,迈向满足高品质生活需求。

资产类型 | 政策定位 | 经济意义 | REITs适配性 |

城市停车场 | 民生基础设施 | 缓解“停车难”,提升城市运行效率 | 高频、刚需、现金流稳定(如首程案例) |

保障性租赁住房 | 住房保障体系支柱 | 稳定新市民居住预期 | 出租率高、租期长、政策支持强 |

商旅文体健综合体 | 新型消费空间 | 释放体育、文旅、健康消费潜力 | 多元收入、抗周期、体验经济溢价 |

四星级及以上酒店 | 现代服务业代表 | 服务商务与旅游消费升级 | 运营标准化、品牌溢价显著 |

超甲级/甲级写字楼 | 实体经济载体 | 支撑城市群高质量发展 | 区位稀缺、租户优质、NOI稳定 |

关键转变:REITs对“消费基础设施”的理解,已从“商品交易场所”升级为“提供高品质生活与服务体验的空间”(徐成彬,2025)。

三、实践验证:三大核心场景的真实项目与数据支撑

(1)停车场REITs:高频刚需资产的证券化破冰

首程控股于2023年12月发行全国首单停车类基础设施REIT(以类REITs形式先行),并于2024年12月启动第二期公募化申报,成为城市更新微资产证券化的标杆案例:

底层资产:覆盖北京、重庆、佛山等共8座核心区智能立体停车场,总泊位4,826个,全部位于机场、地铁站、写字楼或成熟社区1公里范围内;

运营表现:(截止至2025年三季度,具体数据以首程控股年报为准):年均车流量超约 1,900万辆次,平均占用率85%–92%,单泊位日均收入55–65元元;

财务指标:年经营净现金流(NOI)≈2.1亿元,NOI利润率高达58%–63%,显著优于多数产业园区40%左右的水平;

市场认可:截至2025年11月,首程控股已完成两期停车资产类REITs(ABS)发行,合计发行规模7.4亿元(首期3.7亿元+第二期3.7亿元)。第二期优先级份额获2.07倍超额认购,投资者涵盖银行理财子、保险资管等长期资金。

启示:

即使单体资产小,只要具备标准化、数字化、高频次特征,即可成为优质REITs底层。

(2)保障性租赁住房REITs:政策闭环下的规模化落地

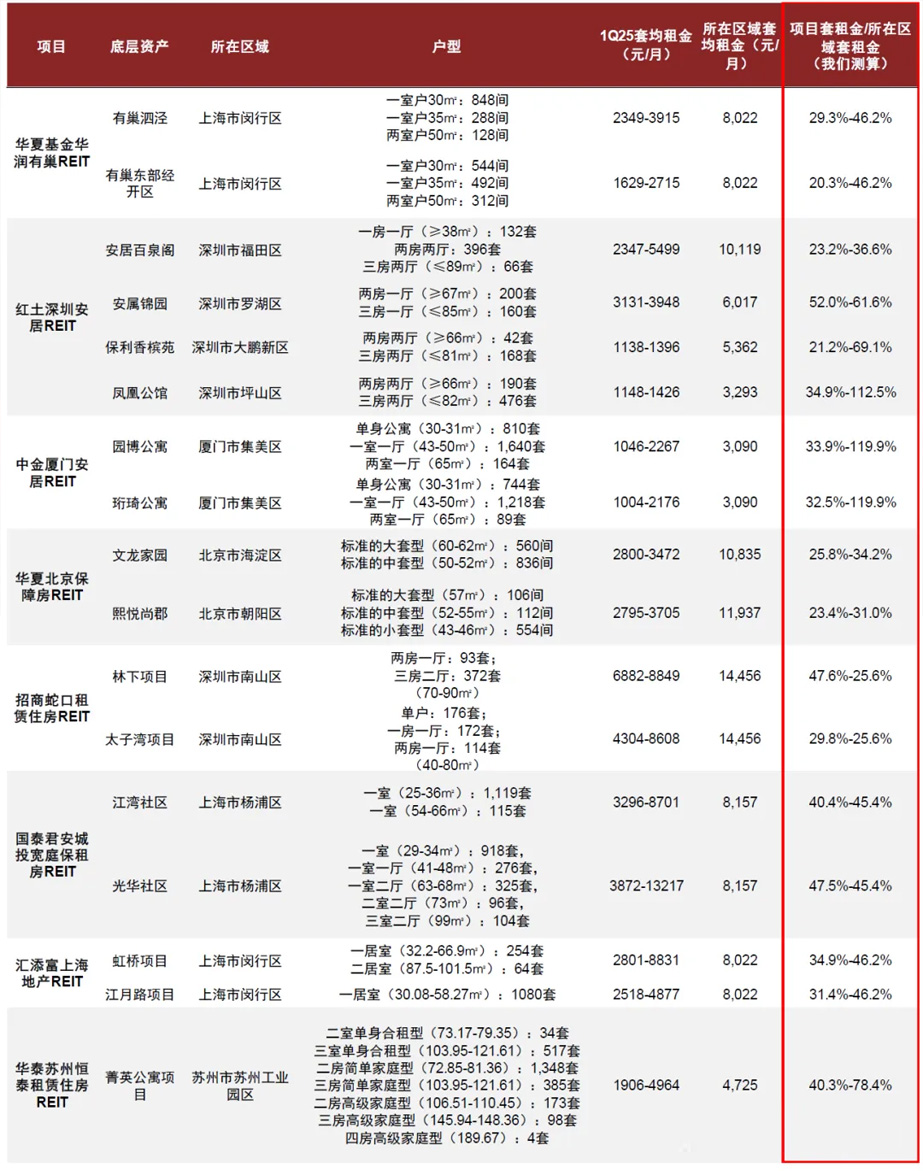

截至2025年11月,已有8只保障性租赁住房(保租房)REITs上市。这些REITs合计市值超179亿元(根据公开数据统计,不同统计口径可能存在细微差异)。

根据2025年第三季度数据,8只保租房REITs的年化现金流分派率介于2.31%-3.96%之间,平均约为3.14%。

在空置率方面,已上市的保租房REITs底层项目出租率均维持在较高水平,空置率长期低于5%,多数项目出租率超过95%,体现了保租房需求的稳定性。

华夏华润有巢REIT(2022年上市):底层为上海松江、宝山4,644套保租房,2024年租金收入2.31亿元,租户平均租期2.4年;

红土创新深圳人才安居REIT:深圳福田、大鹏3,762套房源,2024年分派率达4.21%,为全市场已上市REITs中最高;

政策协同机制:地方政府通过REITs回笼资金后,可依据住建部规定100%用于新建保租房项目,实现“不新增债务、不减少供给”的可持续更新闭环。

注:1)数据截至2025年5月30日;2)项目套均租金基于1Q25租金单价和各房型面积计算;3)所在区域套均租金取自中指数据。

资料来源:REITs招募书,中指数据库,中金公司研究部

模式成熟:地方政府通过REITs回笼资金,可100%用于新建保租房,形成财政零新增债务的可持续更新机制。

(3)商旅文体健综合体:政策赋能下的未来增长极

尽管尚未有公募REITs正式上市,但随着《行业范围清单(2025年版)》首次明确将体育场馆、四星级以上酒店、商旅文体健商业综合体纳入支持范围,多个标志性项目已进入REITs筹备阶段:

上海“上生·新所”:历史建筑改造商业体,年客流300万+,拟打包申报REITs;

成都太古里周边更新项目:整合文化、零售、餐饮、艺术空间,年租金收入预估超5亿元;

深圳南头古城微更新包:社区食堂+快递柜+自习室,探索“城市微资产REITs”新模式。

趋势判断:

在政策明确支持、资产收益提升、运营能力成熟的三重驱动下,2026–2027年有望迎来首单商旅文体健REITs上市,开启消费基础设施证券化新纪元。

全球主要经济体REITs/GDP比值中位数为5%。按此测算,中国REITs潜在市场规模达6.7万亿元。若聚焦城市更新相关资产(停车、保租房、社区商业、文体设施等),保守估计可形成1.5–2万亿元的专属市场。

更关键的是,REITs具有极强的普惠性:

起投门槛低至1000元;

与股票、债券相关性低,适合家庭资产配置;

分红稳定,契合养老金、保险、银行理财子等长期资金需求。

投资信心提振点:

政策持续加码:税收优惠、确权登记、绿色通道三箭齐发;

资产类型扩容:从“重基建”到“轻民生”再到“优消费”;

市场机制成熟:33只产品运行平稳,平均年化收益5.2%(Wind,2025)。

结语:

这不是一场金融实验,而是一场全民共享的城市价值革命

从首程控股的一座停车场,到华润有巢的一间保租房,再到未来太古里的一个文化空间——每一处被激活的城市角落,都在通过REITs机制,转化为可投资、可分红、可传承的资产。

国家政策已指明方向,社会资本正踊跃入场,真实项目已验证可行。城市更新REITs,不是概念,而是正在发生的现实;不是小众产品,而是全民可参与的蓝海机遇。

淘资客将持续深耕“城市微资产”生态,探索REITs与ESG、智慧城市、银发经济的深度融合。

2025年12月15日

淘资客研究院

权威参考文献

国家发展改革委《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》,2025年12月

徐成彬,《REITs扩围:服务新发展格局的关键一步》,《中国投资》,2025年第12期

国家发改委新闻发布会实录,2025年11月28日

《国务院办公厅关于释放体育消费潜力进一步推进体育产业高质量发展的意见》,国办发〔2024〕36号

首程控股、华夏基金、红土创新等公司公告及2024年中期报告

Wind数据库,REITs市场运行数据(截至2025年11月)

自然资源部《城市更新项目确权登记专项行动方案(2024–2026)》

RICS & 中国房地产业协会《城市更新基础设施资产评估指引(草案)》,2024年11月