利率“跌跌不休”,降息周期下的家庭资产如何“稳中求金”?

利率下行时代,财富不会消失,只会重新分配。聪明的家庭早已开始调整资产结构。

2025年5月,央行宣布降准降息,向市场释放大量流动性,带动市场利率走低。国有六大行一年期定期存款利率已跌破1%关口,降至0.95%-0.98%区间。

随着降息周期深入,居民存款收益大幅缩水。以20万元三年期定期存款为例,降息后利息收益比2022年减少超过三分之一。与此同时,银行理财产品也密集下调基准利率,超百只产品包括国有大行、股份制银行及城商行理财子公司产品均已调整收益率。

01.历史降息周期的经验与启示

回顾近三十年的降息周期,每次利率下调都带来资产价格的重新定价。

1998年为应对亚洲金融风暴,全年降息279个基点;2008年全球金融危机期间,基准利率从7.74%一路下调至5.94%;2014-2015年经济下行期,利率从6.15%下调至4.9%。

当前中国经济正处在从“衰退”向“复苏”过渡的阶段。一方面,经济增长放缓、通胀低迷等衰退期特征仍存;另一方面,信用环境改善、股市回暖预期等复苏迹象已初步显现。

降息周期中,最大的风险不是市场波动,而是“什么都不做”。把资金全部存放在银行定期存款,看似安全,实则因购买力下降而面临隐性亏损。根据央行数据,2025年4月单月,居民部门存款减少1.39万亿元,同期非银存款增加1.57万亿元,显示“存款搬家”正在加速。

02.不同收入家庭的差异化资产配置方案

1. 低收入家庭:稳健保本,逐步积累

特点:收入稳定但有限,风险承受能力较低,现金流规律性强。

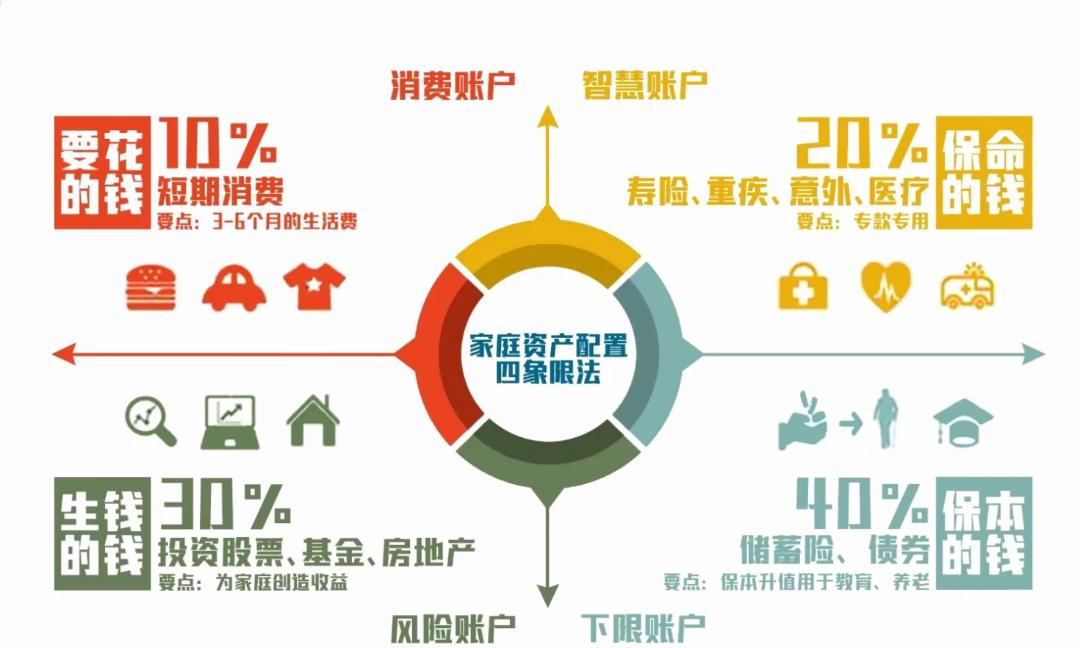

配置建议:稳健为主,保本为先。可采用“储蓄40%+国债30%+银行理财20%+保险10%”的投资组合。

具体操作:

流动性管理:保留3-6个月生活费的现金类资产,如货币基金、短债基金,优先选择T+0、T+1到账的产品。

阶梯式存款:按照3:4:3的比例配置一年期、二年期、三年期的定期存款,兼顾收益与灵活性。

国债配置:适度配置国债和政策性金融债,这些“无风险资产”在降息周期中资本利得空间仍存。

保险保障:配置重大疾病健康险、意外伤害医疗险等保障型保险,增强家庭抗风险能力。

2. 中等收入家庭:稳中求进,平衡收益

特点:收入稳定且有一定结余,通常有子女教育与养老规划需求,能承受一定风险。

配置建议:多元化配置,平衡风险与收益。可采用“储蓄40%+债券20%+人民币理财20%+基金/股票20%”的投资组合。

具体操作:

稳健打底:配置国债、高等级信用债作为家庭资产的“压舱石”,规避低评级城投债,优选央企、国企债。

权益增强:通过定投方式配置指数基金或高股息蓝筹股(如银行、公用事业股),在参与股市长期增长的同时分散个股风险。

黄金避险:配置不超过家庭总资产15%的黄金资产,如黄金ETF或挂钩黄金的银行理财产品,以对冲地缘风险与货币贬值。

保险规划:考虑年金险或增额终身寿险,为子女教育、养老等长期需求锁定长期利率。

3. 高收入家庭:积极配置,追求增值

特点:资产规模较大,抗风险能力强,投资渠道丰富,追求资产增值。

配置建议:多元化组合,把握趋势性机会。可采用“开放式基金50%+房产50%”的投资组合,或根据风险偏好适当调整。

具体操作:

权益类资产:增加对优质股票或股票型基金的配置,聚焦政策支持的科技、新能源、AI等行业,把握结构性行情。

另类投资:适当配置黄金、大宗商品等另类资产,全球复苏预期下可能迎来补涨。

核心微资产:关注北京、上海等一线城市核心地段的新能源车产权车位、小户型公寓等微资产。这些资产总价低、流动性好、租金收益稳定,在降息周期下更具保值潜力。

跨境配置:考虑香港储蓄险、美股指数基金等美元资产,对冲人民币贬值风险。中美利差扩大驱动人民币贬值,跨境配置有助于分散风险。

03.降息周期下的四大投资主线

1. 稳健收益主线:

国债、政策性金融债等“无风险资产”受降息周期利好,价格上升空间明确。特别是30年期超长期特别国债,能锁定长期收益。

2. 权益机会主线:

随着社会融资成本下降,企业盈利环境改善,股市有望受益于流动性宽松。可关注政策支持的行业,如科技、新能源、AI等新质生产力领域。

3. 实物资产主线:

黄金等避险资产在降息周期下因市场不确定性增加而受到青睐。核心城市优质房产也具保值潜力,尤其是北上广深等一线城市核心地段。

4. 创新理财主线:

银行T+0理财、短债基金等创新型稳健理财产品,收益相对较高且流动性好,可作为定期存款的替代品。关注“固收+”等多元化策略产品,通过增加权益、衍生品等资产比例提升收益。

04.降息周期下的三大风险警示

1. 避免盲目追求高收益:

在资产价格波动加大背景下,高收益往往伴随高风险,需警惕高杠杆投资产品。P2P等高风险投资虽承诺高回报,但违约风险较高,不适合普通家庭大量配置。

2. 保持现金流稳定:

预留3-6个月生活费的活期资金,避免因应急需要而被迫提前支取定期存款,造成利息损失。货币基金、短债基金是理想的流动性管理工具。

3. 优化债务结构:

降息周期下,负债成本下降是最大红利。应考虑将高息债务转换为低息贷款,降低利息支出。例如,100万元房贷利率降低0.5个百分点,30年可节省利息支出超10万元。

历史经验表明,1995年降息周期中配置国债和保险的家庭,年化收益稳定在4%-5%,远超通胀;2020年降息周期中持有美元资产和黄金的投资者,在人民币贬值期逆势增值20%。

降息潮中,财富不会消失,只会在不同资产间重新分配。根据家庭收入状况量身定制配置方案,方能在不确定性中把握确定性。

正如巴菲特所言:“只有当潮水退去,才知道谁在裸泳。”你的选择,将决定未来10年的财富命运。

数据来源引用

本文数据综合自以下权威来源:

- 央广网《多家银行理财产品下调基准利率 “新三金”成为年轻人资产配置新宠》(2025年5月26日)

- 新浪财经《2025:投资的逻辑变了|利率》(2025年1月7日)

- 新浪财经《多家银行理财产品下调基准利率|专家建议——资产配置可转向多元化布局》(2025年5月26日)

- 红网《盘点8种理财方式 降息之后买房更划算》(2025年7月1日)

- 雪球《中国经济所处美林时钟阶断簪家庭资产配置》(2025年5月28日)

免责声明:本文内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。投资者应根据自身风险承受能力审慎决策,淘资客微资产不承担任何投资损失责任。