当价格会 “说话”:一文读懂通胀运行逻辑与家庭应对方案

菜市场里,曾经 10 元能买 3 斤的青菜如今只够买 2 斤;

超市货架上,日用品价格悄悄换了新标签;

就连房租、学费、医疗费用,也在以肉眼可见的速度上涨 —— 这就是通货膨胀最直观的体感。

把市场看作一座巨大的信息交换台,价格就是台上的 “通用语言”。通货膨胀,本质上就是这门语言的 “整体音量被调大”:同样一篮子商品与服务,需要花费的货币越来越多。它不像单个商品涨价那样容易应对,而是悄无声息地稀释着我们手中货币的购买力,让 “存钱” 不再是稳妥的财富保存方式,甚至可能变成 “越存越亏” 的陷阱。

在通胀常态化的背景下,家庭财富的核心命题早已从 “如何存钱” 转向 “如何让资产跑赢通胀”。理解通胀的运行逻辑,找到科学的资产配置方式,才能真正守住辛苦积累的财富。

通胀的运行逻辑大揭秘

一、通胀到底在 “涨” 什么

很多人把个别商品涨价等同于通胀,其实两者差别很大。通胀的核心是 “广泛、持续” 的价格上涨,而非单一品类的波动。

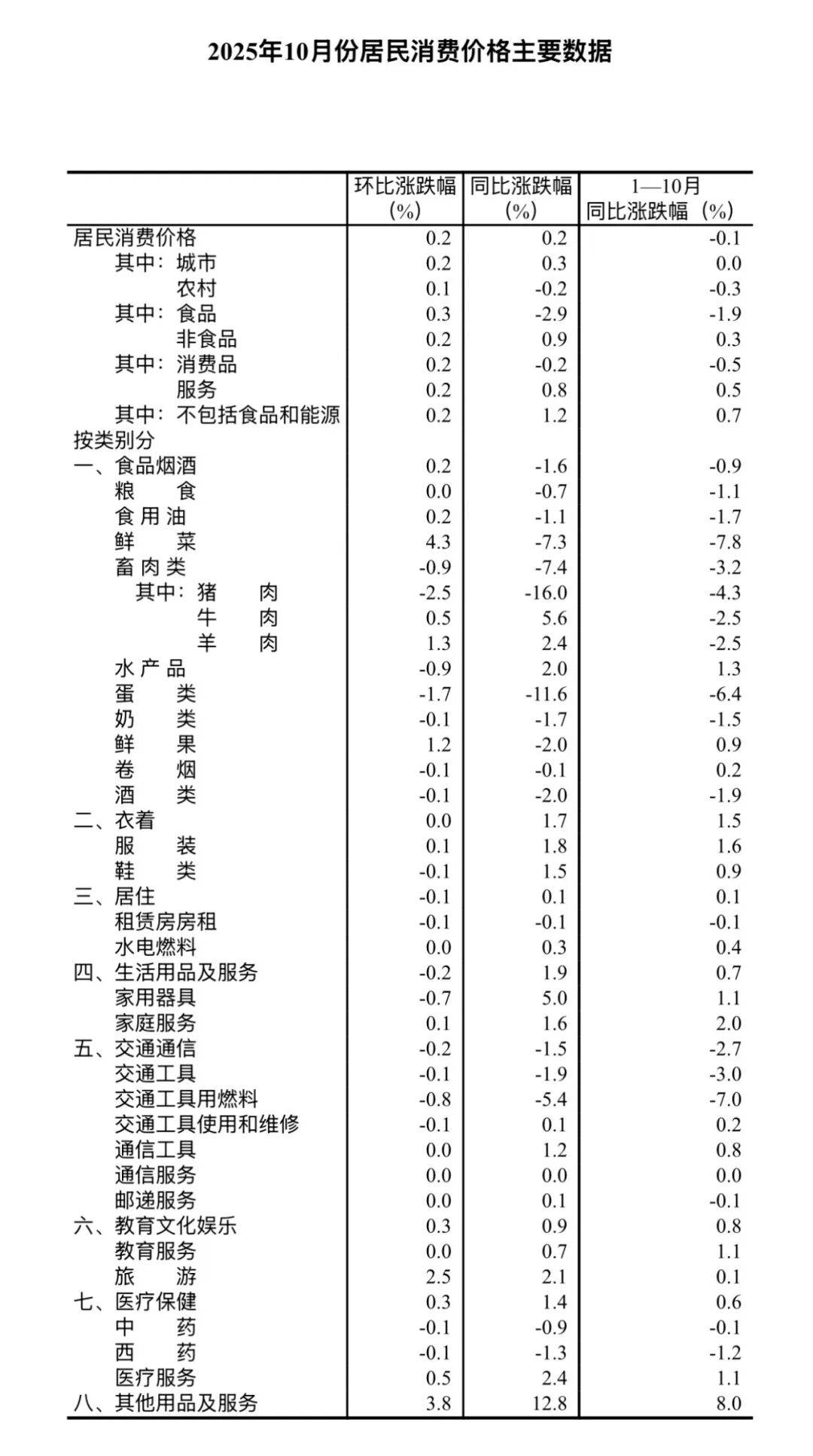

经济学中常用四类指数衡量通胀:

居民消费价格指数(CPI)反映日常消费成本;

个人消费支出指数(PCE)覆盖范围更广;

批发物价指数(PPI)体现生产端成本;

GDP 平减指数则反映整体经济的价格变动。

为了剔除食品、能源这类波动极强的品类干扰,统计中还会用 “核心通胀” 判断长期趋势,用 “总体通胀” 衡量实际支付压力。

简单来说,干旱导致蔬菜涨价、台风影响海鲜供应,都只是 “相对价格变化”,是市场在提醒资源需要向短缺领域倾斜;但当衣食住行、服务消费等几乎所有品类都持续涨价时,就意味着通胀已经到来,货币与市场预期的因素开始发挥作用。

二、四条常见的通胀路径

通胀的发生不是单一因素导致的,而是多条 “齿轮” 相互咬合的结果,常见路径主要有四种:

需求拉动:

当信贷宽松、财政刺激带来购买力激增,而产能、劳动力短期无法跟上时,卖方议价能力上升,价格全面抬头。就像电影院人潮突然增加,出口通道没变,“拥堵成本”(价格)自然上涨。

成本推动:

原材料、能源涨价,或工资成本上升,企业会将增加的成本传导给消费者。尤其是能源、汇率这类 “上游价格”,会像地基一样层层影响下游产品价格。

供给冲击:

疫情、地缘冲突、极端天气等突发情况,会让芯片、集装箱、柴油等通用生产要素稀缺,进而引发 “缺一处、涨一片” 的连锁反应,让局部价格上涨扩散为普遍通胀。

预期驱动:

当人们普遍形成 “明年一定会更贵” 的信念,工人会要求涨工资,企业会提前上调售价,即便实际需求没有增长,名义价格也会提前上涨,形成 “价格 — 工资螺旋”。

三、货币、财政与通胀的关系

通胀的本质是 “名义购买力” 与 “现实资源约束” 的失衡。货币供给、财政政策、信贷规模共同决定了 “社会口袋里有多少钱”,而这些钱是否会引发通胀,关键看是否超出了经济的产能上限。

货币侧:

央行通过调整利率、准备金率等政策影响信贷成本。利率低、融资容易时,投资和消费意愿增强,通胀压力会逐渐累积;反之,收紧政策能抑制过度需求,降温通胀。

财政侧:

减税、补贴、公共投资等政策会直接增加市场需求。如果在产能饱和时扩大财政赤字,通胀风险更高;若在产能闲置时实施,则更多会拉动经济增长。

汇率侧:

本币贬值会让进口商品变贵,直接推高国内物价;本币升值则能抑制进口通胀,尤其对依赖进口的小型开放经济体影响更为明显。

当财政与货币政策同向宽松时,通胀更容易显性化;反之,同向紧缩则能快速给通胀降温。

四、通胀为何 “粘” 又为何会 “忽然掉头”

通胀有个显著特点:上涨容易,下降难,这就是 “通胀黏性”。

主要原因有三点:

一是企业改价需要承担菜单成本、合同调整成本;

二是工资、租金等支出具有 “名义刚性”,上涨后很难下调;

三是企业会趁机修复利润率,不愿轻易降价。

但通胀也并非一直 “坚挺”。

当需求降温叠加库存压力,或上游原材料价格回落时,企业为保住市场份额会主动打折,尤其是商品类价格可能快速回落。不过服务类(房租、人工服务)价格因黏性较强,下降速度会慢于商品类,这也导致有时统计数据显示通胀下降,但人们实际体感并不明显。

通胀带来的隐形代价

通胀不只是 “东西变贵” 那么简单,还会给家庭财富和经济运行带来多重隐形代价:

(1)财富重新分配

通胀就像一场 “无形税”,会悄悄改变财富格局。手持现金的人受损最直接,因为货币购买力不断下降;负债者相对受益,能用贬值后的货币偿还旧债;固定收益资产(如普通存款、债券)的实际收益会缩水;而持有房地产、库存等实物资产的人,若资产价格随通胀上涨,可能会获得收益。

(2)资源配置失衡

当所有商品价格都在持续变动时,价格信号会失真,企业难以区分是 “真实稀缺” 还是 “名义泛涨”,容易做出错误的投资决策,导致资源浪费。同时,高通胀带来的不确定性会让企业缩短合同期限,回避长期投资,影响经济长期增长。

(3)会心理影响

当人们对物价稳定失去信心,会出现囤货、提前消费等行为,进一步加剧市场供需失衡;工人频繁要求涨工资,企业频繁调价,会形成恶性循环,放大经济波动。只有适度、可预期的通胀对经济有益,高且不稳定的通胀几乎是财富的 “效率杀手”。

抗通胀新选择:证券化资产与 REITs 的独特价值

面对通胀压力,传统的储蓄、普通债券等投资方式很难实现资产保值,而证券化资产产品、REITs(房地产投资信托基金)等新型资产,尤其是一线城市微资产,正在成为家庭抗通胀的重要选择。

这类资产的核心优势的在于 “精准匹配通胀应对需求”:单标体量较小,门槛低,普通家庭也能参与;交易灵活,流动性强,可根据市场变化调整配置;同时拥有实际使用价值,还能产生稳定现金流,完美契合家庭资产 “抗通胀、稳收益” 的核心诉求。

一、证券化资产产品:让现金流 “抗通胀”

证券化资产产品的核心逻辑,是将未来稳定的现金流(如租金、收益分成)转化为可交易的资产。它通过专业的资产打包和风险隔离设计,让投资者能分享优质资产的收益,同时规避单一资产的风险。

与普通投资不同,证券化资产的收益往往与实体经济挂钩,能随着通胀同步调整。比如依托商业物业的证券化产品,租金会随物价上涨而提升,带来的现金流自然能跑赢通胀,成为家庭资产的 “压舱石”。

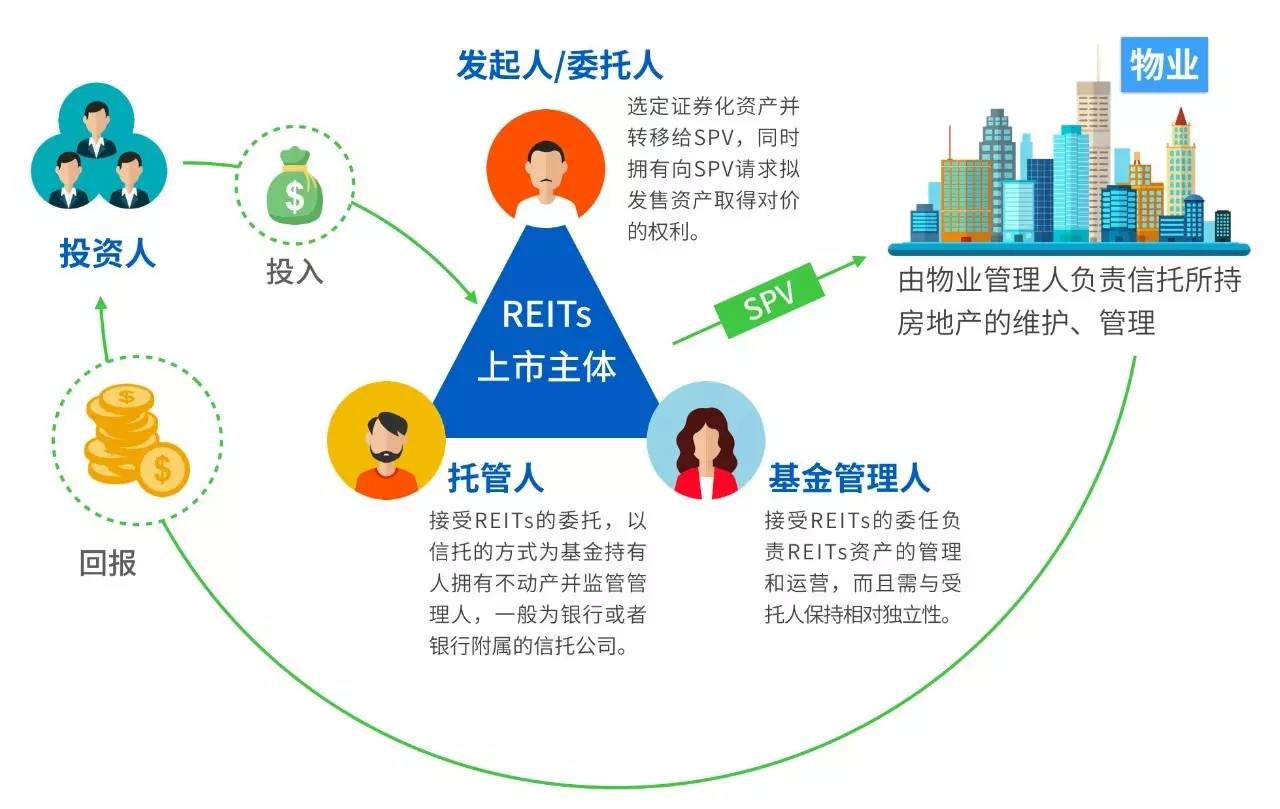

二、REITs:普通人也能投资的 “不动产红利”

REITs 本质是 “不动产证券化”,通过发行基金份额,将写字楼、产业园、保障性租赁住房等不动产的收益权拆分,让普通人用少量资金就能参与大型不动产投资。

对家庭资产配置而言,REITs 的抗通胀属性尤为突出:一方面,其底层资产多为能产生稳定租金收入的不动产,租金收益会随通胀逐步上涨;另一方面,REITs 在交易所上市交易,流动性远高于直接持有不动产,单份份额门槛低,交易灵活,适合家庭分散配置。

一线城市微资产:小体量也有大能量

一线城市的微资产,是证券化资产中的 “亲民选项”—— 单标体量小,几万元就能参与,交易灵活,既拥有产权属性,又能产生稳定现金流。

这类资产多集中在核心城市的优质地段,依托成熟的商业、居住需求,使用价值稳定,租金收益持续。比如城市核心区的小型商铺、公寓份额等,既能享受一线城市资产增值的红利,又能通过稳定租金抵御通胀,完美平衡了 “灵活性” 与 “收益性”,成为家庭资产配置的重要补充。

家庭抗通胀的实操策略

一、家庭资产配置:分散风险,精准发力

- 分散现金流风险:避免将大额可变利率债务与短期支出绑定,预留 3-6 个月生活费作为应急资金,其余资金用于多元化投资。

- 优化资产结构:减少单一现金类资产占比,配置一定比例的证券化资产、REITs 等抗通胀资产,平衡风险与收益。

- 关注久期管理:通胀上行阶段,谨慎持有长期固定收益资产,优先选择与通胀挂钩、能产生持续现金流的资产。

二、提升自身 “抗通胀能力”

除了资产配置,提升个人与家庭的 “硬实力” 也很重要。在紧俏行业与技能上投入训练,增强职场竞争力和工资议价权,让收入增长速度跟上甚至超过通胀,才能从根本上抵御物价上涨压力。

写在最后

通胀的本质,是名义购买力与真实资源约束的错位,它不是不可抗拒的宿命,而是对家庭资产配置能力的考验。

当存钱不再能守住财富,当单一资产难以抵御风险,证券化资产、REITs 等产品,尤其是一线城市微资产,凭借低门槛、稳现金流、抗通胀的独特优势,为普通家庭提供了新的选择。它们不仅能帮助资产跑赢通胀,更能通过分散配置降低风险,保障家庭财富的长期稳定收益。

在通胀常态化的时代,与其被动承受货币贬值的压力,不如主动学习资产配置逻辑,将抗通胀资产纳入家庭财富组合。唯有科学规划、灵活调整,才能在价格波动的市场中,稳稳守住属于自己的财富。(完)

淘资客研究院

2025年11月10日